Blog

Comment savoir si votre assurance collective vous protège vraiment

En

Uk

Ru

Bn

.svg)

.svg)

Assurance invalidité : pourquoi les travailleurs autonomes sont plus vulnérables en 2025

Assurance invalidité : pourquoi les travailleurs autonomes sont plus vulnérables en 2025

5 erreurs fréquentes lors du choix d’une assurance (et comment les éviter)

5 erreurs fréquentes lors du choix d’une assurance (et comment les éviter)

En 2025, les assurances collectives offertes par les employeurs sont plus généreuses que jamais, mais aussi plus trompeuses qu’on le pense.

Beaucoup d’employés croient qu’ils sont bien couverts simplement parce qu’ils ont accès à une assurance via leur travail. Pourtant, les limites cachées, les exclusions et la perte automatique de couverture en cas de départ peuvent avoir de lourdes conséquences.

De l’autre côté, l’assurance personnelle (vie, invalidité, maladies graves) offre plus de flexibilité et de sécurité à long terme ,mais à un coût parfois plus élevé.

Alors, comment savoir laquelle vous convient le mieux ? Que vous soyez employé ou travailleur autonome, cet article vous aide à comprendre les différences réelles pour faire un choix éclairé.

Assurance collective : la solution pratique… mais limitée

Les avantages

- Coût abordable : les primes sont souvent partagées avec l’employeur.

- Aucune sélection médicale : parfait si vous avez déjà des conditions de santé.

- Simplicité administrative : tout est géré par le département RH.

Les limites à connaître

- Couverture temporaire : elle cesse dès que vous changez d’emploi ou prenez votre retraite.

- Montants souvent insuffisants : l’assurance vie collective équivaut généralement à 1 ou 2 fois le salaire annuel, rarement assez pour protéger une famille à long terme.

- Peu de contrôle : vous ne pouvez pas ajuster vos protections selon vos besoins réels.

Exemple concret :

Marie, 38 ans, gagne 85 000 $ par an et pense que son assurance collective la protège bien.En réalité, sa couverture d’invalidité ne remplace que 60 % de son salaire brut, soit environ 3 500 $ par mois avant impôts. Après les déductions et les dépenses fixes (hypothèque, voiture, garderie, épicerie), il lui reste à peine 400 $ de marge par mois, sans compter les frais médicaux non couverts. Son conseiller Clario lui a montré que pour maintenir son niveau de vie actuel, il lui faudrait au moins 5 500 $ nets par mois, donc une assurance personnelle complémentaire. Grâce à une police individuelle, elle a pu bonifier sa couverture et sécuriser son revenu à long terme, peu importe son employeur.

Assurance personnelle : la tranquillité d’esprit à long terme

Les avantages

- Portabilité complète : votre couverture vous suit, peu importe votre emploi.

- Montants personnalisables : vous choisissez la somme assurée selon vos dettes, votre revenu et vos priorités familiales.

- Stabilité du coût : vous verrouillez vos primes dès la signature, elles ne changent pas avec votre âge ou votre situation professionnelle.

Les considérations

- Primes plus élevées au départ, mais elles deviennent souvent plus avantageuses à long terme.

- Processus d’adhésion plus complet : vous devrez répondre à un questionnaire médical ou passer un examen.

Bon à savoir : une police personnelle d’assurance invalidité peut remplacer jusqu’à 85 % de votre revenu net, alors qu’une assurance collective se limite souvent à 50–60 %.

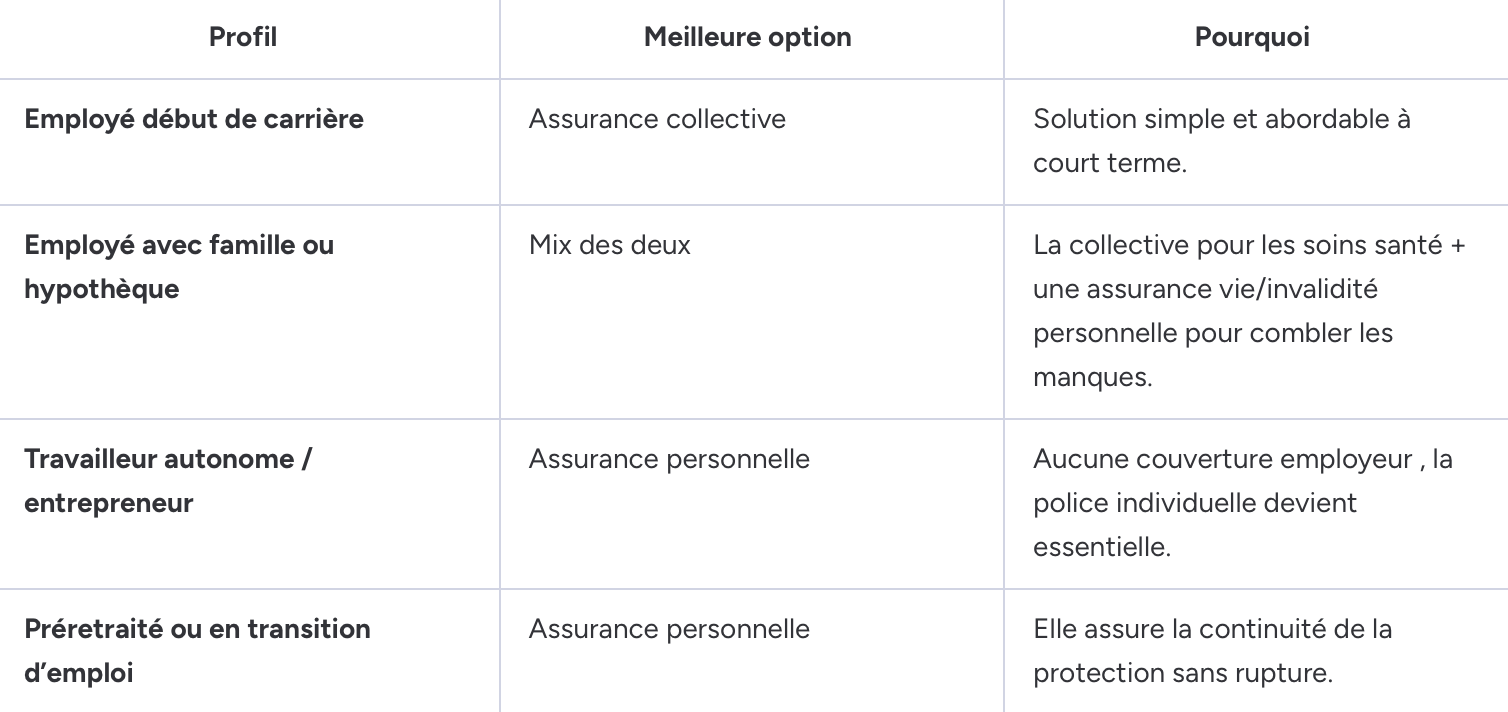

Employés et entrepreneurs : qui devrait privilégier quoi ?

Comment faire le bon choix ?

Votre conseiller Clario vous accompagne dès la première étape pour simplifier tout le processus.

En une rencontre, il vous aide à :

- Évaluer votre couverture actuelle : comprendre exactement ce que votre employeur paie (et ce qui n’est pas couvert).

- Estimer vos besoins réels : analyser ensemble vos dettes, revenus et responsabilités familiales.

- Identifier les protections manquantes : calculer les écarts entre votre couverture actuelle et vos besoins financiers réels.

À la fin de cette analyse, vous repartez avec une vision claire de votre situation et des recommandations personnalisées pour renforcer votre sécurité financière.

Conclusion

Votre sécurité financière ne devrait pas dépendre de votre employeur.

L’assurance collective est une excellente base, mais elle ne remplace jamais une stratégie personnelle bien pensée.Prenez le temps de comparer, car votre emploi peut changer… mais vos obligations, elles, demeurent.

Contactez un conseiller Clario dès aujourd’hui pour une analyse gratuite de votre couverture.

À lire aussi :

Prêt à économiser?

Obtenez les meilleurs produits d'assurance vie au meilleur prix!